2025. 11. 1. 05:50ㆍ카테고리 없음

💰〈청년 금융 혜택 완전정복 ④편〉

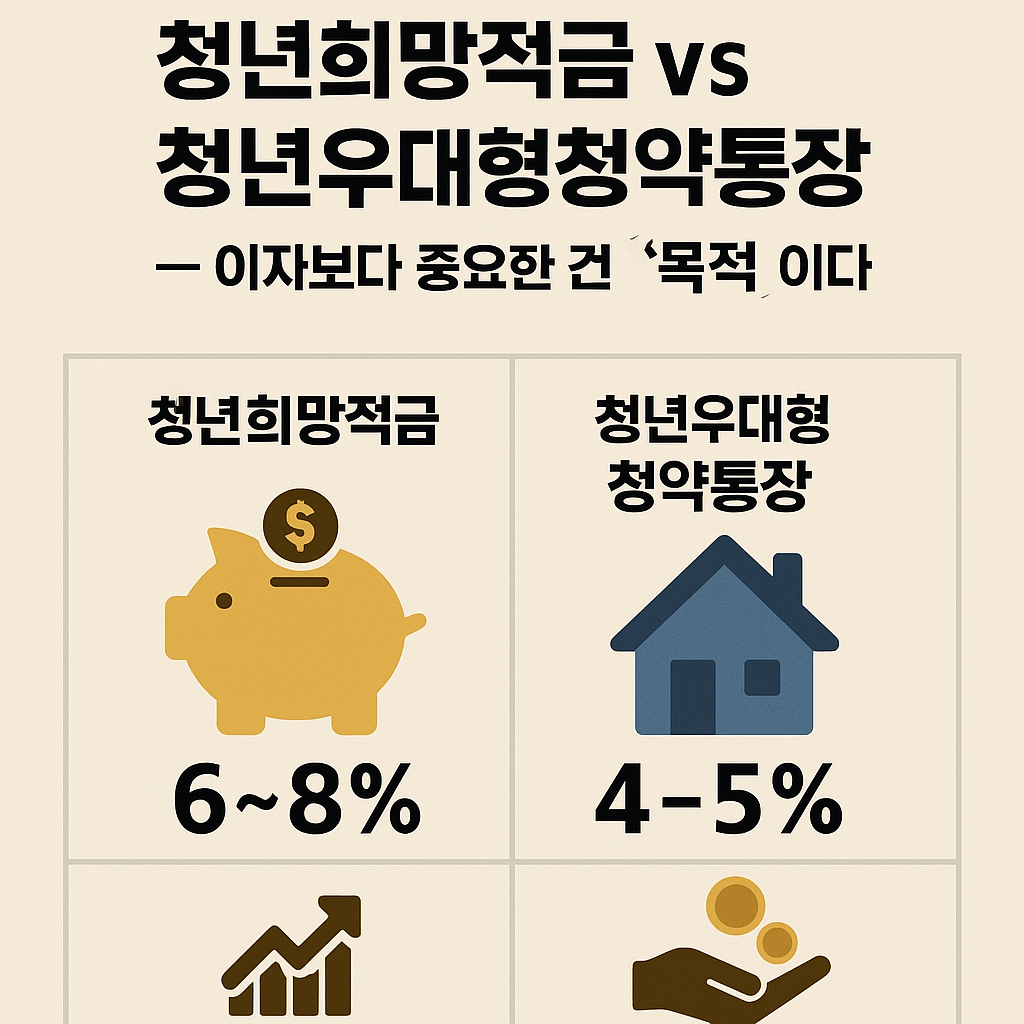

청년희망적금 vs 청년우대형 청약통장 — 이자보다 중요한 건 ‘목적’이다

“같은 청년 상품이라도, 목적이 다르면 결과가 달라진다”

🔹 요약정리

- 두 상품 모두 정부가 이자 혜택을 더해주는 ‘청년 전용 저축 상품’

- 청년희망적금은 ‘목돈 만들기’, 청년우대형 청약통장은 ‘내 집 마련’ 목적

- 희망적금은 단기·고금리형, 우대형 청약통장은 장기·부동산 혜택형

- 둘 다 가입 가능하지만, 소득 조건·이자 조건이 달라 선택이 중요하다

1️⃣ 공감 — “이율 높은 건 희망적금이라는데, 다들 청약통장도 든다?”

많은 청년들이 이런 고민을 합니다.

“청년희망적금이 금리가 높다는데, 왜 주변은 청약통장을 들까?”

둘 다 정부가 밀어주는 ‘청년 금융상품’이라 비슷해 보이지만,

실제로는 목적 자체가 완전히 다릅니다.

희망적금은 ‘단기간에 목돈을 만드는 상품’이고,

청약통장은 ‘미래 내 집을 위한 장기 투자’ 예요.

즉, 이자는 희망적금이 더 높지만, 혜택의 폭은 청약통장이 더 넓습니다.

지금부터 두 상품의 차이를 한눈에 정리해 드릴게요.

2️⃣ 기본 비교표 — “같은 청년 상품, 다른 방향성”

| 운영기관 | 금융위원회 + 시중은행 | 국토교통부 + 주택도시기금 |

| 가입대상 | 만 19~34세, 소득 3,600만 원 이하 | 만 19~34세, 소득 3,600만 원 이하 |

| 가입기간 | 2년 | 최대 10년 이상 |

| 월 납입 한도 | 50만 원 | 2~50만 원 |

| 금리(평균) | 6~8% (정부 매칭 포함) | 4~5% (우대금리 포함) |

| 비과세 혜택 | 이자소득세 면제 | 이자소득세 면제 + 주택청약 가점 |

| 목적 | 단기 목돈 마련 | 주택청약, 내 집 마련 준비 |

💡 요약 포인트:

👉 단기간 돈을 모으고 싶다면 ‘희망적금’,

👉 장기적 내 집 계획이 있다면 ‘청약통장’.

3️⃣ 청년희망적금 — “2년 안에 목돈 만들기 전략”

- 월 50만 원 한도로 2년 납입

- 정부가 납입액에 대해 최대 2% 금리 추가 지원

- 비과세 혜택 + 은행별 금리 합산 시 최대 연 8% 수준

✅ 가입조건:

- 만 19~34세

- 근로·사업소득 3,600만 원 이하

- 미리 청년희망적금 참여 이력 없어야 함

💡 예시:

월 50만 원 × 24개월 = 1,200만 원 납입

→ 정부지원 + 이자 포함 약 1,300만~1,350만 원 수령 가능

💡 TIP:

청년도약계좌보다 단기 유지 부담이 적고,

‘사회초년생 첫 목돈 만들기용’으로 최적입니다.

4️⃣ 청년우대형 청약통장 — “내 집을 준비하는 장기형 상품”

- 주택청약저축의 청년 우대형 버전

- 정부 지원금은 없지만 금리·비과세·청약가점 혜택이 큼

✅ 주요 혜택 요약:

- 기본금리 + 우대금리 합산 최대 4.5% 수준

- 납입금액 이자소득 비과세 (500만 원 한도)

- 주택청약 시 청약가점 및 우선공급 자격 포함

💡 예시:

월 20만 원씩 10년 = 2,400만 원 납입

→ 비과세 이자 약 200만 원 + 청약 우선순위 점수 확보

💡 TIP:

현재 주택청약제도는 ‘청약통장 가입기간’이 길수록 유리합니다.

따라서 지금 가입해 두는 것만으로도 미래 내 집 확률을 높이는 효과가 있습니다.

5️⃣ 둘 다 가입 가능할까?

👉 가능합니다.

단, 청년희망적금은 2년 만기 후 재가입 불가,

청약통장은 장기 유지형 상품입니다.

✅ 추천 조합:

- 1단계: 희망적금 2년 유지 → 만기금으로 청약통장에 추가 납입

- 2단계: 청약통장으로 장기 자산운용 시작

💡 이렇게 하면 단기 + 장기 금융 루틴을 동시에 완성할 수 있습니다.

6️⃣ 실천 체크리스트 – “가입 전 반드시 확인!”

| 소득기준 | 3,600만 원 이하 | 3,600만 원 이하 |

| 근로조건 | 근로·사업소득 필수 | 무관 |

| 납입기간 | 2년 고정 | 자유 납입 (최대 10년 이상) |

| 목적 | 목돈 마련 | 내 집 마련 |

| 비과세 | 있음 | 있음 |

| 재가입 | 불가 | 가능 |

💡 요약:

“희망적금으로 모으고, 청약통장으로 굳힌다.”

이게 가장 이상적인 조합입니다.

💡 결론 – “이자는 숫자, 금융은 방향이다”

누구나 이율 높은 상품을 찾지만,

결국 중요한 건 ‘그 돈을 왜 모으는가’입니다.

청년희망적금은 시작의 계좌,

청년우대형 청약통장은 목표의 계좌입니다.

둘 다 활용하면, 단순 저축을 넘어

‘돈이 흘러가는 구조’를 만드는 첫걸음이 됩니다.