2025. 11. 6. 02:30ㆍ경제,금융

〈세금·절세 전략 가이드〉 ④편

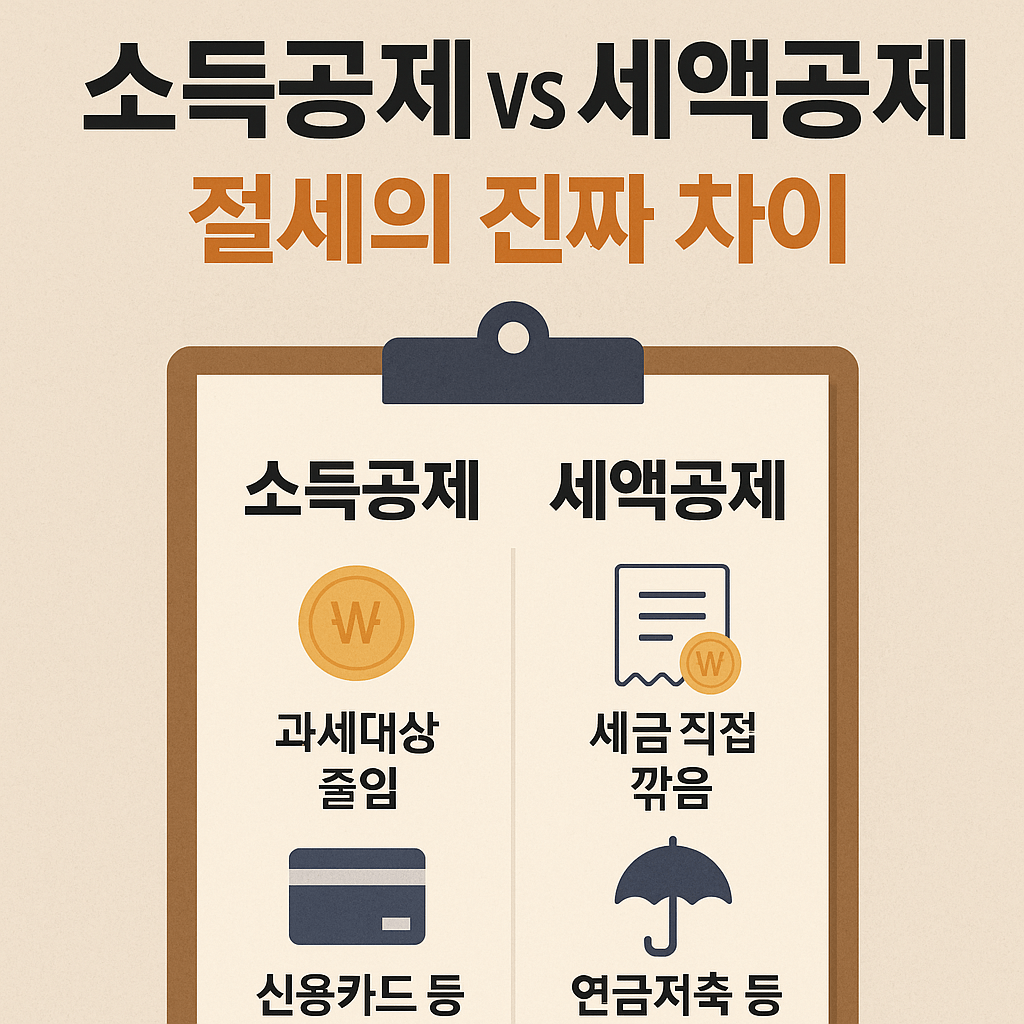

‘소득공제’와 ‘세액공제’의 진짜 차이, 아는 만큼 환급된다

■ 핵심 요약

- ‘소득공제’는 과세대상을 줄이고, ‘세액공제’는 세금을 직접 깎는다

- 같은 금액을 공제받아도 결과는 완전히 다를 수 있다

- 연말정산 환급액을 키우려면 ‘세액공제 중심’으로 전략을 짜야한다

1️⃣ 공감 – “둘 다 공제라면서 왜 돌려받는 금액이 다를까?”

연말정산을 하다 보면 이런 말, 꼭 듣게 돼.

“난 연금저축 넣었는데 친구보다 환급이 적더라.”

“카드 많이 썼는데도 세금 폭탄 맞았어.”

이럴 때 대부분의 이유는 하나야.

소득공제와 세액공제를 구분하지 못했기 때문이야.

둘 다 ‘세금을 줄여준다’는 점은 같지만,

어디서 줄이는지, 얼마만큼 줄이는지가 다르거든.

결국 이 둘의 차이를 이해하면,

연말정산 결과를 **‘예상 가능한 수익 구조’**로 바꿀 수 있어.

2️⃣ 분석 – 소득공제 vs 세액공제, 세금 구조 속의 역할

(1) 소득공제는 세금을 매길 ‘기준’을 줄이는 것

소득공제는 ‘과세 대상’을 줄이는 거야.

쉽게 말해, 세금을 계산하기 전에

“이만큼은 필요경비로 봐줄게” 하는 개념이지.

예를 들어 연봉이 5,000만 원이고

소득공제를 500만 원 받는다면,

실제 세금 계산은 4,500만 원 기준으로 이뤄져.

대표적인 항목은 신용카드, 주택자금, 인적공제, 보험료 공제 등이야.

즉, 소득공제는 세율이 낮은 사람일수록 효과가 작고,

고소득자일수록 세율이 높기 때문에 상대적으로 이득이 커.

(2) 세액공제는 세금을 ‘직접 깎는’ 것

세액공제는 말 그대로 세금을 바로 줄이는 효과가 있어.

소득공제가 ‘과세표준’을 줄이는 거라면,

세액공제는 ‘산출세액’을 줄이는 단계야.

예를 들어 세금이 100만 원 나오는데

세액공제 15만 원을 받으면

그냥 최종 세금이 85만 원이 되는 구조야.

대표적인 세액공제 항목은 연금저축, 퇴직연금, 보장성보험료, 기부금, 월세 세액공제 등이야.

이건 소득이 많든 적든 동일한 절대 금액의 혜택을 받기 때문에

‘누구에게나 유리한 공제’라고 볼 수 있어.

(3) 둘의 차이를 예시로 비교해 보면

| 적용 단계 | 과세표준 계산 전 | 산출세액 계산 후 |

| 효과 방식 | 세금을 매길 기준 금액을 줄임 | 세금을 직접 줄임 |

| 주요 항목 | 신용카드, 인적공제, 보험료 | 연금저축, 기부금, 월세 등 |

| 고소득자 효과 | 큼 | 상대적으로 작음 |

| 저소득자 효과 | 작음 | 큼 |

즉, 소득공제는 “세율의 영향을 받는 감세”,

**세액공제는 “누구에게나 동일하게 적용되는 직접 감세”**야.

3️⃣ 통찰 – ‘절세의 중심축’을 세액공제로 옮겨라

이제 패턴이 보이지?

소득공제 중심의 절세는

고소득층에게 유리한 구조야.

하지만 평균적인 직장인이라면

세액공제 중심 전략이 훨씬 효율적이야.

예를 들어, 연금저축에 400만 원을 넣으면

세액공제율 13.2~16.5%가 적용돼

최대 약 66만 원의 세금을 돌려받을 수 있어.

반면 신용카드 공제는

소득이 적으면 공제율이 낮아서

체감 효과가 작아.

즉, ‘얼마나 썼는가’보다 ‘어디에 썼는가’가 중요하다는 말이지.

4️⃣ 실질적 행동 – 세금 구조에 맞춘 절세 전략

| 카드 사용 | 소득공제 | 과세 기준 줄이기 | 연봉의 25% 초과분부터 공제 시작 |

| 보험 납입 | 세액공제 | 세금 직접 감면 | 본인 명의 보장성보험만 적용 |

| 연금저축 | 세액공제 | 절세효율 최고 | 연 400~600만 원 한도 불입 |

| 기부금 | 세액공제 | 사회 환원 + 세금감면 | 15~30% 세액공제율 적용 |

| 월세 | 세액공제 | 무주택 근로자 대상 | 연 750만 원 한도 공제 가능 |

이 표만 머릿속에 넣어둬도,

‘절세 감각’이 완전히 달라질 거야.

특히 연금저축·기부금·월세 공제는

저소득자일수록 체감 환급액이 크다는 점, 꼭 기억해 둬.

■ 마무리

절세의 본질은 복잡한 계산이 아니야.

세금이 어디서 줄어드는지를 아는 것, 그것이 진짜 절세야.

이제 연말정산을 준비할 때

“공제가 많다”보다 “공제의 종류가 다르다”는 걸 기억해 봐.

그 한 줄의 이해가

내년 ‘13월의 월급’을 바꿀 거야.

'경제,금융' 카테고리의 다른 글

| 〈세금·절세 전략 가이드〉 ③편 ‘13월의 월급’을 늘리는 사람들의 공통 습관 – 실전 절세 루틴 만들기 (0) | 2025.11.06 |

|---|---|

| 〈세금·절세 전략 가이드〉 ②편놓치기 쉬운 절세 포인트 TOP 3 (카드, 보험, 연금저축) (0) | 2025.11.06 |

| 💡〈미래 금융 습관 리포트 ④편〉 돈이 모이지 않는 진짜 이유 — 시스템 없는 관리의 함정 (0) | 2025.11.04 |

| 💰〈미래 금융 습관 리포트 ③편〉 ‘투자’의 개념이 달라졌다 — 안정보다 루틴으로 버는 시대 (0) | 2025.11.04 |

| 💡〈미래 금융 습관 리포트 ②편〉 ‘소비’의 개념이 바뀌다 — 경험이 자산이 되는 시대 (0) | 2025.11.03 |